금리가 급등하면서 ‘영끌’로 대출을 받아 내 집을 마련했던 차주들이 비명을 지르고 있다. 주담대에 신용대출까지 받은 차주의 채무 상환 부담은 이미 한계를 넘어섰다는 분석이다.

주담대 보유차주 평균 DSR 60%…월급 절반 이상 대출로

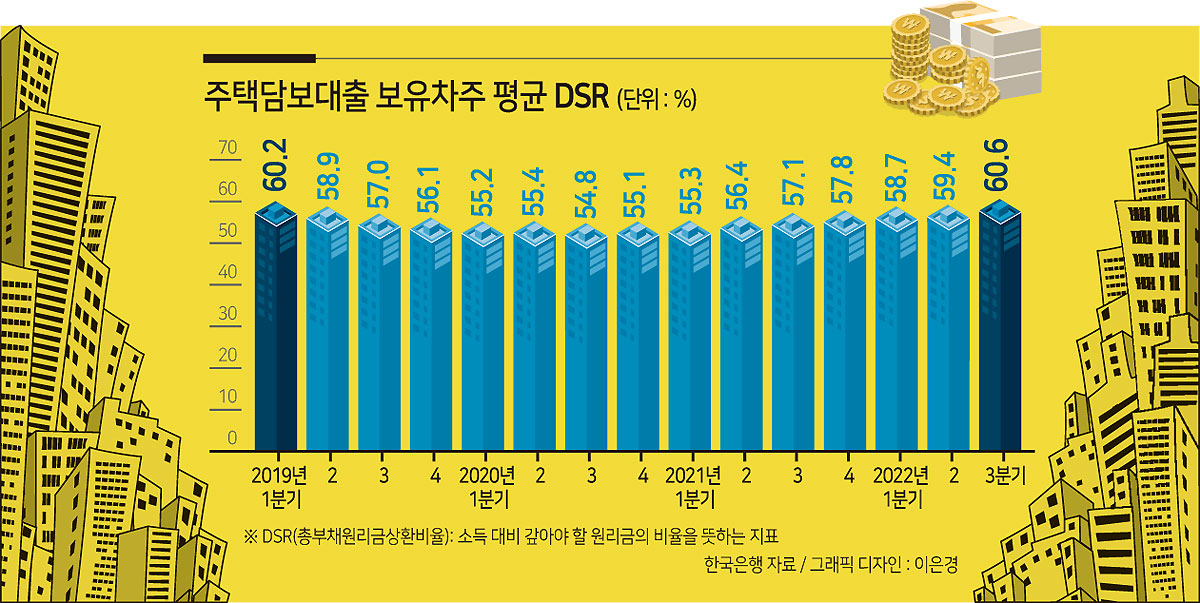

26일 한국은행이 가계부채 데이터베이스(DB)를 분석해 계산한 결과에 따르면 3분기 기준 주택담보대출 보유차주의 평균 DSR은 60.6%로 3년 6개월 만에 다시 60% 선을 넘어섰다.

DSR은 소득 대비 갚아야 할 원리금의 비율을 뜻한다. 현재 차주별 DSR은 총대출액 1억원 초과 시 40%(은행 기준)로 규제되고 있다.

2019년 1분기(60.2%)까지 60%를 넘었던 주담대 차주 평균 DSR은 2020년 1분기 이후 55% 안팎을 유지했으나 한국은행이 기준금리를 인상하기 시작한 지난해 3분기 57.1%, 4분기 57.8%, 올해 1분기 58.7%, 2분기 59.4% 등으로 꾸준히 상승한 뒤 3분기에는 60%를 돌파했다.

대출 당시에는 DSR이 40% 이내였던 차주가 금리 상승으로 이자 부담이 늘어나면서 DSR이 올라가는 경우도 발생하고 있다.

주담대·신용대출 동시 보유 시 DSR 70%…상환 부담 한계점

주담대와 신용대출을 동시에 보유한 차주의 채무 상환 부담은 이미 한계를 넘어선 것으로 분석된다.

한은이 주담대와 신용대출 동시 보유 차주의 DSR을 분석한 결과 지난 10월 말 기준으로 70%에 달했다.

주담대·신용대출 동시 보유 차주의 DSR은 지난해 6월 말 64.6%에서 9월 말 65.1%, 12월 말 65.9%, 올해 3월 말 66.9%, 6월 말 67.7%, 9월 말 69.2%로 꾸준히 상승하고 있다.

통상 DSR이 70%를 초과하는 경우 소득에서 최저 생계비를 제외했을 때 원리금을 감당하지 못하는 대출자로 분류된다. 주담대·신용대출 동시 보유 차주의 경우 원리금 상환에 문제가 발생할 수 있는 상황이다.

DSR 상승은 연체율 증가로 이어져 금융시장의 위험(리스크) 요인으로 작용할 수 있다.

여건 악화 시 취약차주·고위험가구 증가 우려

한은은 비취약차주의 소득 또는 신용에 부정적 영향을 주는 충격이 발생할 경우 가계 취약차주 비중이 상당폭 확대될 가능성이 있다고 우려했다.

취약차주는 전체 가계에서 다중채무자(3개 이상 금융기관에서 대출을 이용)이면서 저소득(소득 하위 30%) 또는 저신용(신용점수 664점 이하)인 차주를 뜻한다. 취약차주수 비중은 올해 3분기 기준 6.32%를 기록 중이다.

한은은 “금리 상승 폭과 실물경기 상황이 최근과 비교적 유사했던 2016년 2∼4분기, 2017년 2∼4분기 비취약차주 중 약 1.8%가 취약차주로 전락한 것으로 나타났다”면서 “향후 대내외 여건 악화시 과거와 같이 취약차주 비중이 8%를 상회할 여지가 있다”고 설명했다.

금리 상승에 주택 가격 하락까지 더해지면서 부채 상환이 어려운 고위험가구가 급증할 가능성도 있다.

향후 각 가구가 보유한 주택의 가격이 지난 6월 말 대비 20% 하락할 경우 상환 부담이 크고, 자산 매각을 통한 부채 상환에 어려움을 겪는 고위험가구의 비중이 3.3%에서 4.9%로 확대될 것으로 한은은 분석했다.

한은은 “금리 상승 과정에서 부동산 가격이 빠르게 조정되는 경우 가계의 순자산이 크게 감소하면서 고위험 가구 비중이 빠르게 상승할 여지가 있다”면서 “부동산업, 건설업 등 관련 기업과 부동산 프로젝트파이낸싱(PF)대출을 많이 취급한 금융기관의 재무건전성에도 부정적인 영향을 미칠 수 있다”고 지적했다.

[헤럴드경제=김현경 기자] pink@heraldcorp.com

20221226000140_0.jpg (587141KB)

20221226000140_0.jpg (587141KB)