문재인 대통령은 후보 시절 가계부채가 가처분 소득의 150%를 넘지 않도록 하겠다는 공약을 내걸었다. 이를 위해 총부채원리금상환비율(DSR)을 여신 관리에 활용하겠다는 구상이다. DSR은 주택담보대출뿐 아니라 다른 대출 원리금 상환부담까지 모두 고려하기 때문에 기존 총부채상환비율(DTI)보다 대출 문턱이 더 높아지게 된다.

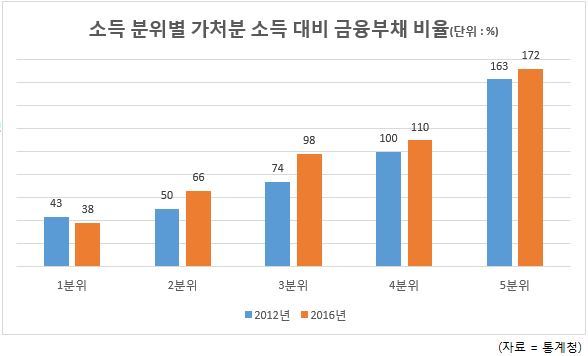

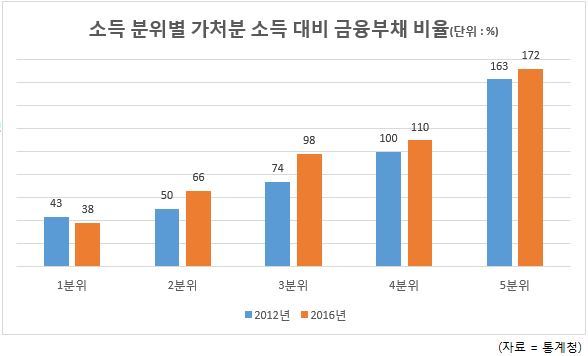

문제는 이 과정에서 실수요자까지 대출길이 막히거나 높은 이자를 부담해야 하는 부작용이 생길 수 있다는 것이다. 실제 주택시장이 활황을 보이기 전인 2012년과 최고점을 찍은 2016년 사이 가처분 소득 대비 금융부채가 가장 크게 늘어난 자산계층은 중산층이라 할 수 있는 3분위다. 통계청에 따르면 3분위의 2012년 가처분 소득 대비 금융부채는 74%에서 2016년 98%로 높아졌다. 중산층이 주택 활황기에 내집 마련을 위해 대출을 적극 활용했다는 의미다. 같은 기간 부채 절대액이 가장 많이 증가한 계층은 5분위로 무려 88조원에 달한다.

반면 1분위는 이 기간 오히려 가처분 소득 대비 부채비율이 떨어졌다. 증가액도 2조원에 불과하다. 이는 자산 상위 계층은 대출에 그다지 민감하지 않았다는 것으로, 현재 자산과 소득을 기준으로 대출을 조일 경우 상위 계층에는 별 영향이 없이 애꿎은 서민층만 부담을 줄 수 있다.

이남수 신한금융투자 부동산팀장은 “현재도 대출을 받기가 쉽지 않은 상황에서 부채 관리를 강화하면 서민들은 제2금융권 등 고금리로 갈 수밖에 없다”며 “자칫 서민들이 피해를 볼 수 있다”고 지적했다.

대선이 끝난 뒤 본격적인 분양대전을 앞둔 건설사들도 속앓이를 하고 있다. 가뜩이나 여신심사 선진화 가이드라인 등으로 은행 앞에만 서면 작아지는 상황에서 눈치보기가 더 심해질 수 있다는 우려다. 특히 중견, 지역 기반 건설사들의 경우 철저히 ‘을’ 신세라고 한탄한다.

한 건설사 관계자는 “지금도 잔금대출은 여신심사 가이드라인이 적용돼 은행이 보수적으로 대출 심사를 하면 건설사로서는 자금줄이 막힐 수밖에 없다”며 “부채 관리가 더 강화되면 상황은 더 악화될 것”이라고 말했다.

[헤럴드경제=김우영 기자] kwy@heraldcorp.com

20170511000179_0.jpg (28845KB)

20170511000179_0.jpg (28845KB)