13일 리얼티코리아에 따르면 1월 빌딩 매수 비중은 개인이 76.6%로 법인(23.4%) 대비 3.27배 높았다. 지난해 거래 779건 가운데 개인이 73.9%를 차지했던 현상이 이어졌다.

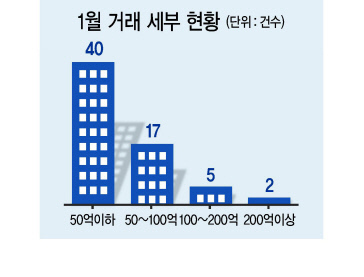

꼬마빌딩의 인기가 여전했다. 지난달 ‘50억원 이하’ 거래는 40건으로 ‘50억~200억원(17건)’의 2배를 웃돌았다. 전체 거래 건수의 62.5% 규모다. 법인 매수율이 높은 ‘100억~200억원’은 5건, ‘200억원 이상’은 2건에 그쳤다.

일반적으로 중소형 빌딩에 대한 투자는 법인보다 개인이 압도적으로 많았다. 특히 투자형 자산에 쏠림현상이 두드러졌다. 지난해 4분기 투자형 자산(49%)은 임대수익용(40%)보다 높은 비중으로 3분기 연속 거래량 1위를 차지했다.

투자용 빌딩의 평균 거래수익률은 1.58%이었다. 임대수익용(4.80%)은 물론 분양상가(4.53%)보다 낮다. 결국 이는 불안한 유동성 장세에서 안정적인 자산을 확보하려는 흐름을 보여주는 대목이다.

올해 빌딩 투자는 안갯속이다. 신DTI(총부채상환비율)로 연간 원리금 상환액에 기존 주담대 원리금이 반영되고, 임대업자 대출에 도입되는 RTI(임대수익 이자상환비율)의 영향이 클 전망이다. 하반기 DSR(총부채원리금상환비율)도 잠재적인 악재다. 앞선 정책들과 함께 이자비용을 얼마나 안정적으로 감당할 수 있는지를 심사하는 잣대가 되기 때문이다. 건물을 매입할 때 대출심사 관문을 통과하기가 어려워진다는 의미다.

리얼티코리아 관계자는 “신DTI와 DSR의 도입으로 자금력이 없는 투자자는 시장에 진출할 수 있는 여력이 감소할 것”이라며 “여기에 RTI라는 새 기준이 적용되면 투자자는 단순히 건물을 매입하는 단계서 끝나는 것이 아니라, 건물을 담보로 한 대출이자를 어떤 형태로든 착실하게 갚아야 한다”고 설명했다.

금융비용 이상의 임대료 창출은 매입 투자자들이 세워야 할 장기 운용계획의 전제로 꼽힌다. 리모델링이나 임차인 개편을 통해 미래의 임대수익이 담보대출 이자를 감당할 수 있도록 만드는 전략이 필요하다.

이상혁 상가정보연구소 선임연구원은 “대출 규제로 인해 빌딩 수요층 자체가 억제되진 않을 것”이라며 “공급시장의 순환상 급격한 붕괴 우려는 없지만, 과거 수익형 부동산이 호황을 누렸던 때보다는 소폭 위축될 가능성은 있어 매입 시 각별한 주의가 필요하다”고 조언했다.

정찬수 기자/andy@heraldcorp.com

20180213000712_0.jpg (35339KB)

20180213000712_0.jpg (35339KB)