27일 한국신용평가는 ‘차입형 개발신탁의 명과 암’이란 자료를 통해 주요 신탁사들의 분양 및 신규수주가 감소할 경우 자금부족에 직면할 수 있다고 경고했다.

차입형 개발신탁은 신탁사가 토지를 위탁받아 시공사에 발주를 넣는 형태로, 직접 자금을 조달해 투입하고 분양수익을 거둔다. 빚을 내 부동산 투자를 하는 셈이다.

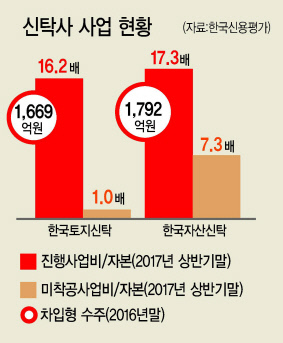

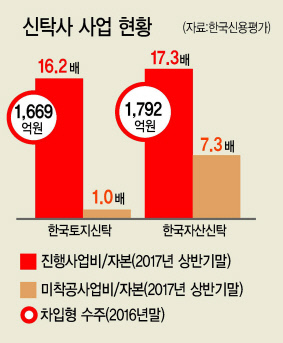

한국토지신탁과 한국자산신탁, KB부동산신탁, 하나자산신탁의 차입형 비중은 2012년 39%에서 지난해 55%로 급증했다. 4개사의 자산은 같은 기간 2.1배, 분기 영업이익은 4.3배 급증했다. 문제는 차입비용을 감당하지 못할 가능성이 커지고 있다는 점이다.

조성근 한신평 연구원은 “분양이 둔화되면 자금소요 시기와 규모가 달라지게 된다”면서 “심지어 분양률이 높아도 자금 유출입 시점의 불일치로 인해 자금소요가 발생한다”고 설명했다. 그는 분양증가율이 절반 수준으로 둔화되고 신탁사가 미분양물량을 20% 할인해 분양에 나서는 ‘부동산 냉각기’를 가정할 경우 2018년 상반기까지 약 9220억원의 누적 현금유출이 발생하고 순차입금 의존도는 30%까지 올라갈 것으로 추정했다.

한토신은 2018년 1분기 자금부담이 가장 클 것으로 전망됐다. 추가 수주 없이 현재 수주잔고가 소진되면 2019년 하반기부터 영업손실이 발생할 가능성이 제기됐다.

진행사업 규모가 큰 한자신은 2018년까지 현금유출이 계속돼 2019년 이후에야 차입부담이 완화될 것으로 조 연구원은 진단했다.

여기에 미착공 및 신규 사업장은 추가 고려 요소다. 현재 한자신의 미착공사업 규모는 3조1500억원 가량으로, 자기자본의 7.3배에 달한다. 한토신은 자기자본과 맞먹는 수준의 미착공사업(5771억원)을 갖고 있다.

조 연구원은 해당 사업장이 분양을 시작하면 자금부담이 커질 수 있다고 지적했다. 미입주 발생시 잔금납입과 사업정산이 지연될 수 있다는 점, 현재의 대손설정비율이 낮은 점 등도 신탁사들의 잠재적 재무 위험을 높이는 요인으로 꼽혔다. 요약하면 자금계획이 치밀하지 못해 유동성 위기에 빠질 가능성이 크다는 지적이다.

이른바 규제 방패가 사라질 위험도 제기됐다. 최근 최종구 금융위원장은 금융업권별 진입장벽 완화 방침을 거듭 강조하고 있다.

현재 토지신탁 영업은 전업 부동산 신탁사만 할 수 있다. 은행과 증권사가 진출할 경우 이른바 ‘과점’ 효과가 사라질 수 있다. 증권사는 이미 투자은행(IB) 사업의 일환으로 진출 움직임이 뚜렷하다. 조 연구원은 “은행까지 토지신탁 업무가 허용된다면 신탁사는 존립이 흔들릴 수 있다”고 설명했다.

김우영 기자/kwy@heraldcorp.com

20170927000594_0.jpg (45273KB)

20170927000594_0.jpg (45273KB)