국토연구원이 14일 발표한 ‘생애주기별 주거소비 특성을 반영한 주거지원 방안’을 보면 증여나 상속으로 집을 소유한 경우가 14%를 넘었다. 시가총액 기준으로 8.1%를 차지했다. 특히 60대 이상은 보유한 집을 팔지 않고 그대로 물려주려는 경향이 강했다. 주택연금에 대한 관심이 적다는 의미다.

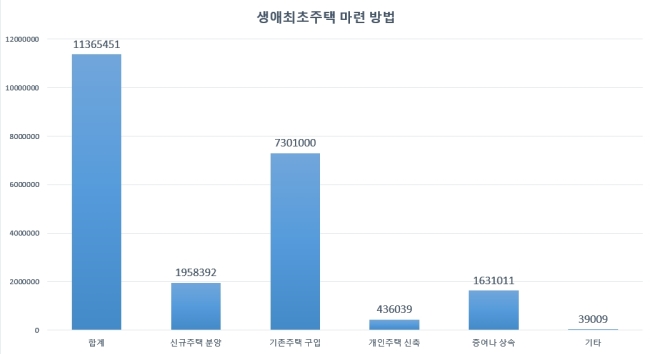

국토교통부의 주거실태조사를 살펴보면 2014년 기준 생애최초주택 마련 방법 중 증여ㆍ상속 가구는 163만1011가구로 전체(1136만5451가구)의 14.4%를 차지했다. 현재 사는 집을 마련한 방법에서는 서울(145만2528가구)의 7.8%(11만2830가구)가 ‘증여ㆍ상속’이라고 답했다.

60대 이상 세대주가 부양하는 가구원 수는 감소했지만, 부양하는 손자녀 수는 증가했다.

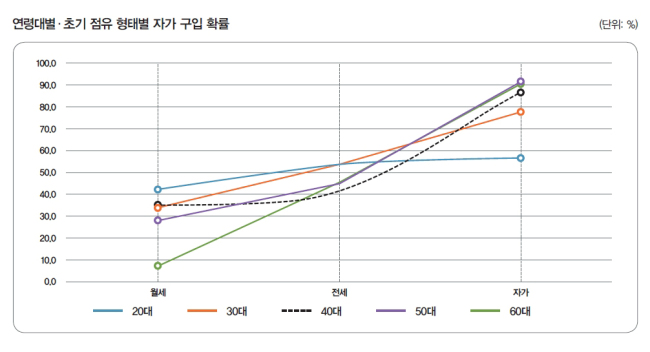

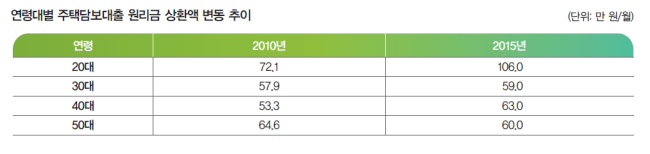

집을 살 확률은 월세보다 전세에 거주할수록, 또 고연령층일수록 높았다. 국토연구원은 같은 규모의 집을 산다고 가정하면 구입비용을 60대에 지원하는 것보다 30대 가구에 지원하는 것이 효과적이라고 분석했다. 금융자산의 축적과 이자율 하락에도 젊은 가구의 원리금 상환의 부담이 큰 탓이다. 실제 보금자리론과 주택금융 수요조사를 보면 20대는 2010년과 2015년 사이에 주택담보대출에 대한 원리금 상환 증가폭이 다른 연령대보다 많이 늘어난 것으로 나타났다.

2030대 가구는 소득수준이 높지 않아 현실적으로 자금 동원에 한계가 있었다. 금융기관을 이용하는 과정에서 금리상에 불리한 조건으로 차입할 가능성도 컸다. 이는 결국 부모나 친지에게 의존도를 높이는 요인으로 작용했다.

김민철 국토연구원 책임연구원은 “2030대 형성기 가구의 낮은 자가 보유율은 월세 증가로 주거비 상승을 초래하고, 주거상향 이동에 대한 기능성을 저하하면서 주거 불안정성을 높인다”면서 “향후 자산 유동화의 토대를 약화하는 요인으로 작용할 우려가 있다”고 설명했다.

부모나 친지에게 지원받은 가구만을 살펴보면 구입자금을 지원받은 가구는 50.1%를 부모나 친지에게 의존했다. 임차가구는 임차자금의 80.8%를 부모나 친지에게 의존하고 있었다.

한편 공공임대주택에 거주하는 가구는 자산 형성이 매우 더뎠다. 민간임대주택 가구는 40대까지 자산형성이 증가하다가 60대까지 일정 수준을 유지했다.

국토연구원은 40~50대 공공임대주택 가구를 대상으로 ‘매칭펀드’(matching fund) 방식의 자활 프로그램을 도입하고 공공임대주택의 분양전환을 추진해 자산형성을 돕고 주거소비 안정화를 도모해야 한다고 조언했다.

[헤럴드경제=정찬수 기자] andy@heraldcorp.com

20170214000016_0.jpg (95976KB)

20170214000016_0.jpg (95976KB)